超高齡社會的來臨 保險應該如何投保?

2020-07-23 written by iris

長期照護險有提供哪樣保障?

萬一發生失能狀況生活應該怎麼辦?

投保「長期照護險」還是「失能扶助險」哪個比較好?

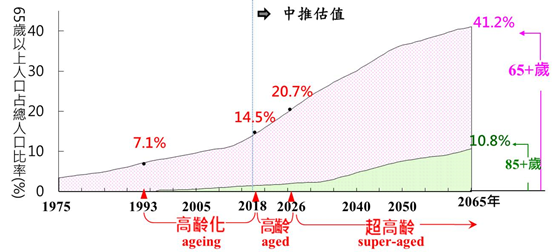

資料來源:國家發展委員會「中華民國人口推估(2018至2065年)」

資料來源:國家發展委員會「中華民國人口推估(2018至2065年)」國際上將65歲以上人口占總人口比率達到7%、14%及20%,分別稱為高齡化社會、高齡社會及超高齡社會。依據國家發展委員會中華民國人口推估我國已於1993年成為高齡化社會,2018年轉為高齡社會,推估將於2026年邁入超高齡社會。2065年每10人中,約有4位是65歲以上老年人口,而此4位中則即有1位是85歲以上之超高齡老人。面臨這樣的人口結構保險應該如何規劃。

投保「長期照護險」還是「失能扶助險」哪個比較好?

「長期照護險」、「失能扶助險」這兩種險種當初設計目的及保障範圍並不一樣。長期照護險,是根據巴氏量表評估,根據示範條款的規範,長照險在生理功能障礙採用巴氏量表或其他臨床專業評量表,針對進食、移位、如廁、沐浴、平地行動及更衣等6項日常生活自理能力來評估,當有3項以上的「狀態」符合障礙且持續90日,則自第91日起開始給付。「長期照護險」的評估,在認知功能障礙的部分,如果經專科醫師診斷判定為持續失智狀態、有分辨上的障礙,而且依臨床失智量表評估達中度以上或簡易智能測驗達中度以上,同樣持續90天,那麼從第91天起開始就會給付。之後每年會評估狀態,當恢復健康狀態,不需要被長期照顧時,給付就會暫停,日後若符合長期照顧狀態時,就會恢復給付。根據日本厚生省在2013年發布的報告,給付長照保險的人數中,只有4.3%是介於40~64歲間,其餘給付絕大多數都是65歲以上的老人,且腦中風、失智症、高齡衰弱症、骨折與滑倒、關節炎疾患及心臟病就佔了75.4%,「長期照護險」針對老年人需要被長期照顧的「生活失能」狀態保障較為明確,而64歲以下的族群則更應該優先考慮「工作失能」的風險。「失能扶助險」的設計,是一般所說的殘扶險,無論是疾病或意外造成,以符合失能等級表9個類別11個等級項目判定失能程度,認定方面也比較明確,自保險事故日起,除缺損外,通常經180日以上治療後症狀固定,再行治療仍不能期待治療效果,即認定為失能診斷確定而開始給付。若為1~6級失能扶助金的定期給付,日後不需要再每年評估,只要仍生存,即可繼續給付下去不會中斷。失能等級表及條款,失能扶助險是因疾病或意外導致工作失能所需要的收入的扶助。因此失能扶助險在身體各方面失去功能時,有很好的保障功能,且給付年期長,對於仍在工作打拼的輕中壯年族群,長期療養以及收入中斷較適合的保障選項。

依照所需 為未來做好準備

我們如果擔心老年需要長期照護的狀況發生前,對於現階段需要工作能力的我們,也需要備有失能扶助險,協助我們度過壯年或者因為疾病而導致的器官切除等等的失能風險。依照以上的保障與保費,在經費有限下,會建議大家規劃以短期內可能發生的失能扶助險為主、長期照護險為輔,為未來可能的「工作失能」及「生活失能」做不同階段的準備!如果預算充裕二份保單都是很好的規劃,可以解決老年需要照護的問題,當然如果是健康老人最重要的還是足夠的財源,所以終身領回的保險或年金保險都是很好的規劃。